REGIME FORFETTARIO

CAUSE DI ESCLUSIONE

Il regime forfettario è il regime fiscale più conveniente e l’unico regime di vantaggio presente attualmente in Italia.

Se abbiamo tutti i requisiti infatti e continuiamo a rispettarli abbiamo un’agevolazione incredibile, pagando solamente il 5% di imposta sostitutiva Irpef per i primi 5 anni, contributi a parte ovviamente.

Essendo molto vantaggioso ci sono dei requisiti per l’accesso e per la permanenza nel regime, per i quali è necessario fare riferimento alla situazione dell’anno precedente a quello in cui si intende applicare il regime di vantaggio. Le cause di esclusione invece fanno riferimento al medesimo anno di applicazione del regime.

Pertanto non possono avvalersi del regime forfettario, secondo l’art. 1, comma 57 della legge 190/2014 spiegata poi dalla circolare n. 10/e/2016 dell’Agenzia delle Entrate:

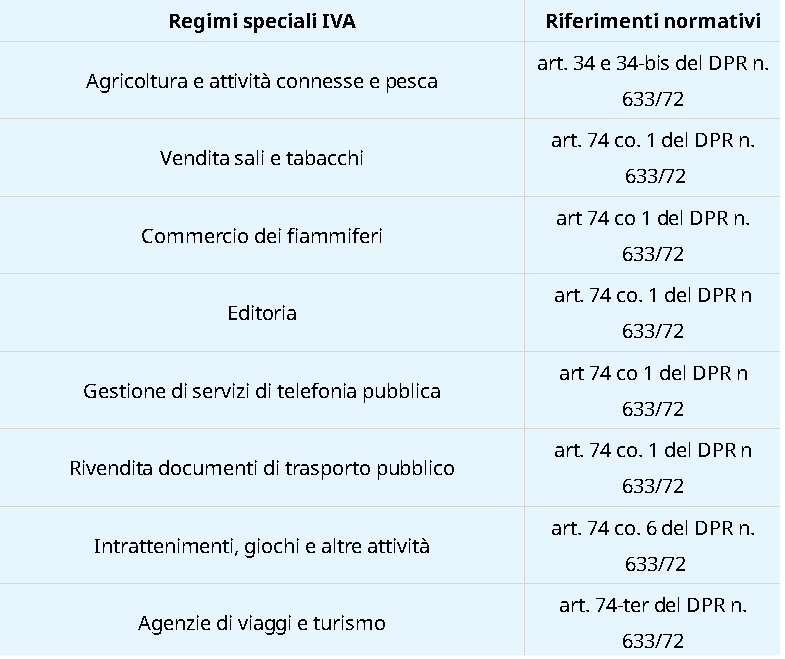

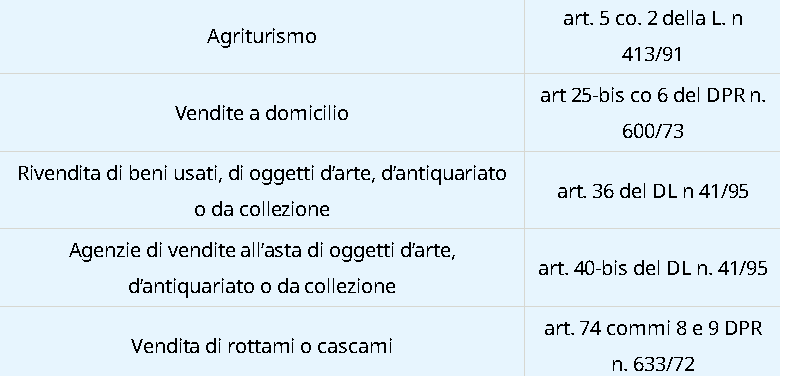

- COLORO CHE SI AVVALGONO DI REGIMI SPECIALI AI FINI IVA, ovvero:

- I SOGGETTI NON RESIDENTI

Ad eccezione di coloro che risiedono in uno degli Stati membri dell’Unione Europea, o in uno Stato aderente all’Accordo sullo spazio economico Europeo che assicuri un adeguato scambio di informazioni, e che producano in Italia almeno il 75% del reddito complessivo prodotto.

In questo modo in realtà, anche coloro che non risiedono in Italia ma in uno Stato membro, e che svolgono la loro attività prevalentemente nel nostro paese, avranno la possibilità di aderire al regime forfettario.

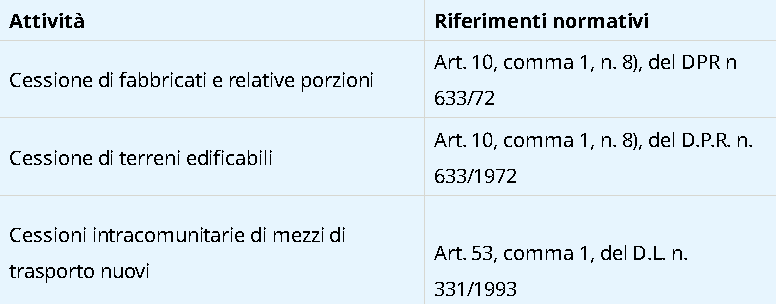

3. COLORO CHE EFFETTUANO, IN VIA ESCLUSIVA O PREVALENTE, OPERAZIONI DI CESSIONE DI FABBRICATI E RELATIVE PROZIONI O CESSIONI DI TERRENI EDIFICABILI O ANCHE COLORO CHE EFFETTUANO CESSIONI INTRACOMUNITARIE DI MEZZI DI TRASPORTO NUOVI.

4. I SOGGETTI CHE PARTECIPANO A SOCIETA’ DI PERSONE O CHE CONTROLLANO SOCIETA’ DI CAPITALI, ANCHE PER COLORO CHE ABBIANO OPTATO PER LA TRASPARENZA FISCALE, E CHE ESERCITINO ATTIVITA’ DIRETTAMENTE O INDIRETTAMENTE RICONDUCIBILI A QUELLE SVOLTE CON LA PARTITA IVA INDIVIDUALE FORFETTARIA.

Quindi chi è socio di una Società di persone, quali SAS o SNC, NON può aderire al regime forfettario.

Non può aderire neanche chi controlla direttamente o indirettamente una SRL o una SRLs, con alcune eccezioni.

Se ad esempio un infermiere in regime forfettario è allo stesso tempo anche socio di una SRL nel settore immobiliare, potrà continuare a beneficiare del regime forfettario in quanto le due attività sono diverse, questo vale anche nel caso di controllo della SRL, purchè le due attività non siano riconducibili tra loro e anzi siano completamente distinte e separate.

Qualora invece le attività fossero simili o riconducibili per continuare la permanenza nel regime forfettario è necessario NON possedere la maggioranza delle quote della SRL.

In conclusione chi è socio di una società di capitali può aderire al regime forfettario se:

- detiene quote di controllo ma la società svolge un’attività differente da quella svolta con partita iva in regime forfettario

- non detiene quote di controllo in società di capitali, quindi meno del 50%, anche se l’attività è riconducibile a quella esercitata con partita iva in regime forfettario

Se invece si è amministratori della società e non soci, si può aderire al regime forfettario, in quanto la qualifica di amministratore è ininfluente ai fini della permanenza nel regime forfettario.

Viene però chiarito dalla Circolare n. 10/e/2016 dell’Agenzia delle Entrate che è invece possibile accedere al regime forfettario nel caso in cui la partecipazione in una SAS, SNC o SRL venga ceduta prima dell’inizio dell’anno di attività in regime forfettario. Quindi è possibili accedere al regime di vantaggio anche nel caso in cui la partecipazione in una società di persone o in una SRL venga ceduta nel corso dello stesso periodo d’imposta purchè questo avvenga prima dell’accesso al regime forfettario.

5. SONO ESCLUSI DAL REGIME FORFETTARIO ANCHE COLORO CHE NELL’ANNO PRECEDENTE HANNO PERCEPITO REDDITI DA LAVORO DIPENDENTE O ASSIMILATI SUPERIORI A 30.000 EURO LORDI

Anche qui, questa esclusione non viene operata se, nel corso dell’anno precedente, il rapporto di lavoro dipendente sia cessato. Resta invece tale limite se il contribuente, nonostante abbia cessato il rapporto di lavoro dipendente ne abbia intrapreso un altro, ancora in essere al 31 dicembre.

Se invece il lavoro è terminato nell’anno di applicazione del regime la condizione va comunque verificata.

Leggi anche i requisiti di accesso al regime forfettario.

Per avere una corretta valutazione della tua situazione fiscale, se sei in procinto o stai pensando di aprire la Partita Iva, ti consiglio una consulenza da un professionista.

Puoi contattarmi compilando il form sul sito www.studiovaleri.it o secondo la modalità che preferisci. Troverai i miei recapiti nella sezione contatti del sito.