L’operatore socio sanitario, in breve OSS, è da qualche anno una delle professioni più richieste dalle strutture pubbliche e private per un rapido inserimento nel mondo del lavoro.

L’OSS svolge attività assistenziale e di cura alle persone fragili o non autosufficienti, sia sul piano fisico che psicologico, garantendo aiuto e supporto per soddisfare i bisogni primari di anziani, malati e disabili e favorirne il benessere e l’integrazione sociale.

Difatti gli operatori socio sanitari hanno le conoscenze e le competenze per lavorare in diversi ambiti, quali ad esempio:

- l’ambito sanitario, presso ASL, ospedali e cliniche

- l’ambito sociale, presso case di riposo, RSA, centri diurni e comunità

- l’ambito privato, infatti possono garantire assistenza professionale direttamente presso il domicilio dei propri assistiti

Per questo gli operatori socio sanitari lavorano a stretto contatto e sono di supporto a educatori, medici, infermieri, assistenti sociali e personale ospedaliero.

Le mansioni sono diverse tra cui la sorveglianza nell’assunzione di farmaci, il supporto ai pazienti nella cura e nell’igiene personale quali vestizione, movimentazione e nell’alimentazione, medicazione e semplici bendaggi, controllo della temperatura e tanto altro.

Sapere quali sono le mansioni dell’operatore socio sanitario è doveroso e necessario per una corretta comprensione del codice Ateco da scegliere in caso di apertura della partita iva.

Sono diversi infatti i codici Ateco che un operatore socio sanitario che vuole aprire la partita iva può valutare, il più idoneo è il codice

96.09.09 Altre attività di servizi per la persona nca

identificato come servizi professionali qualificati effettuati sia a beneficio di cose o beni, che a favore della persona.

In base alla configurazione delle proprie attività ci potrebbero essere però altri codici più idonei come

86.90.29 Altre attività paramediche indipendenti nca

ma anche

88.99.00 altre attivita’ di assistenza sociale non residenziale n.c.a.

che comprende l’attività di assistenza sanitaria, che può essere associata o meno a servizi infermieristici, di supervisione o di altro tipo. In questo tipo di assistenza la componente medica non costituisce carattere prevalente.

Dopo aver scelto il giusto codice Ateco bisogna valutare il regime fiscale di appartenenza.

Attualmente l’unico regime di vantaggio presente in Italia per i titolari di Partita Iva è il Regime Forfettario, che però presenta delle condizioni per l’accesso e dei limiti per la permanenza nel regime.

Queste 2 scelte sono fondamentali per l’apertura della partita iva come OSS, ti consiglio pertanto di consultare un professionista.

Io da anni mi occupo della gestione fiscale di OSS e infermieri, richiedi una prima consulenza gratuita compilando il form presente sul sito www.studiovaleri.it o contattandomi, come meglio preferisci, i miei recapiti li troverai nella sezione contatti del sito.

Gli operatori socio sanitari non hanno una loro cassa previdenziale di appartenenza e pertanto dovranno iscriversi alla gestione separata Inps per il versamento dei contributi.

Per il 2022 l’importo dei contributi da versare alla gestione separata è del 26,23%.

L’iscrizione alla gestione separata deve effettuata entro 30 giorni dall’inizio dell’attività.

E viene effettuata direttamente tramite il portale www.inps.it

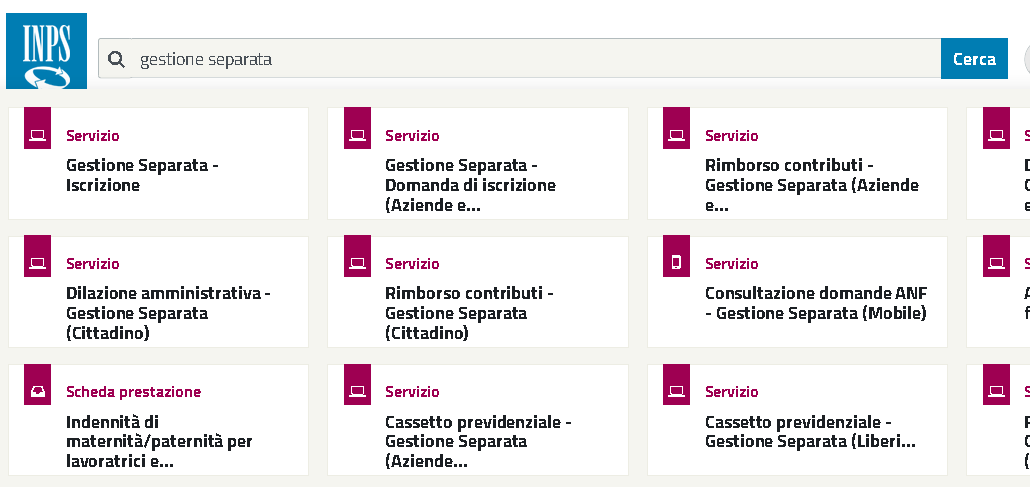

Come fare l’iscrizione alla gestione separata

Si può accedere al sito tramite Spid, carta d’identità elettronica (CIE) o CNS

Nella barra di ricerca digitiamo “gestione separata”

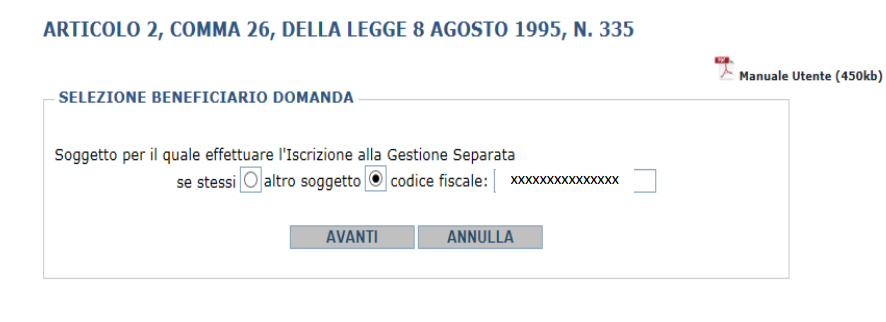

Andiamo a cliccare su “gestione separata – iscrizione” e successivamente su “se stessi”

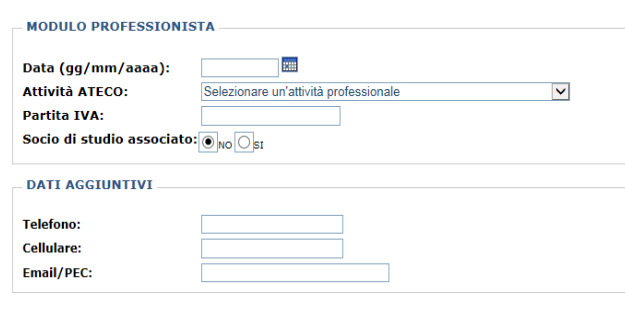

Procederemo poi all’iscrizione come professionista

Andremo ad indicare la data di inizio attività, il codice Ateco e il numero di Partita Iva, tutte informazioni facilmente reperibili dalla ricevuta di apertura della partita iva inviata all’Agenzia delle Entrate.

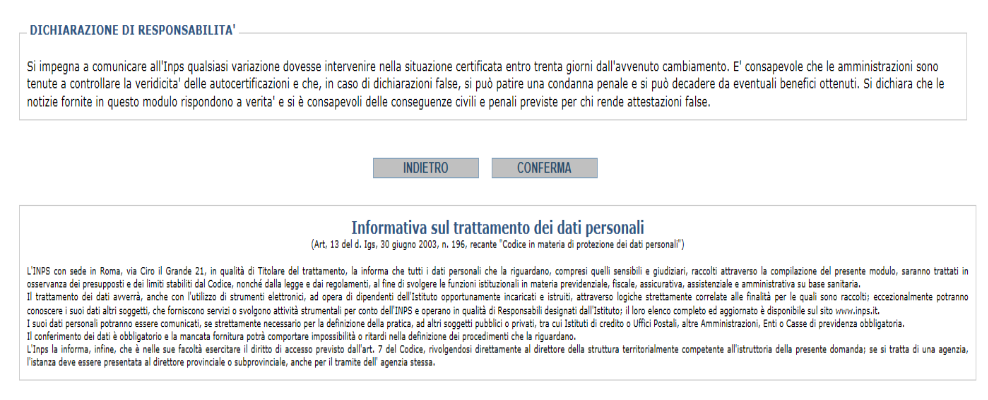

Al termine della compilazione, viene chiesto la conferma dei dati e la successiva protocollazione della domanda.

Nel modello è presente una dichiarazione di responsabilità e un’informativa sulla privacy:

Come deve essere compilata la fattura di un operatore socio sanitario?

Dal 1° luglio 2022 anche i forfettari che nell’anno precedente hanno raggiunto ricavi superiori a 25.000 euro saranno obbligati ad emettere fatture elettroniche.

MODELLO FATTURA PER OPERATORI SOCIO SANITARI IN REGIME FORFETTARIO

alla fattura è possibile applicare la rivalsa Inps del 4%

Mario Rossi

Via….

Milano (MI)

Codice fiscale:

Partita IVA:

Nome e cognome del cliente\ rag. soc. cliente

Via……

Padova

Codice fiscale:

Partita IVA:

Documento: FATTURA Numero: … Data: 15/06/2022

……………….. Descrizione prestazione ……………………………

Compenso professionale € 1000,00

Rivalsa INPS 4% dell’imponibile € 40,00

Totale documento € 1040,00

+ bollo € 2,00

Netto a pagare € 1042,00

Operazione senza applicazione dell’IVA ai sensi dell’art.1, comma 58, Legge 190/2014, regime forfetario;

in particolare l’esenzione iva da inserire in caso di fattura elettronica è il codice N2.2 (non soggette- altri casi)

Operazione senza applicazione della ritenuta alla fonte a titolo di acconto ai sensi dell’art.1, comma 67, Legge 190/2014

Applicata marca da bollo da 2 euro sull’originale se l’importo della fattura supera 77,47 Euro

In caso di fatture elettroniche la dicitura che deve comparire è la seguente:

Imposta di bollo assolta in modo virtuale ai sensi dell’art. 15 del D.P.R. 642/1972 e del DM 17/06/2014 e ss.mm.

L’imposta di bollo verrà poi pagata trimestralmente tramite Modello F24.

Una domanda che viene spesso fatta è:

La rivalsa INPS al 4% è obbligatoria?

La norma attualmente in vigore è chiara. La rivalsa INPS al 4% da aggiungere in fattura è assolutamente facoltativa. In ogni caso, è fortemente consigliabile stabilire sin da subito con il cliente, se la rivalsa sarà o meno richiesta e inserita in fattura.

Oltre a questa domanda naturalmente possono essere svariati e diversissimi i dubbi che possono venire in mente ai fini dell’apertura della Partita Iva.

E infatti necessario e doveroso valutare caso per caso, ti invito pertanto a consultare un professionista e se vorrai potrai richiedere una consulenza gratuita direttamente sul sito www.studiovaleri.it o contattandomi telefonicamente al numero 3496621404 o tramite mail all’indirizzo mariavaleri@studiovaleri.it